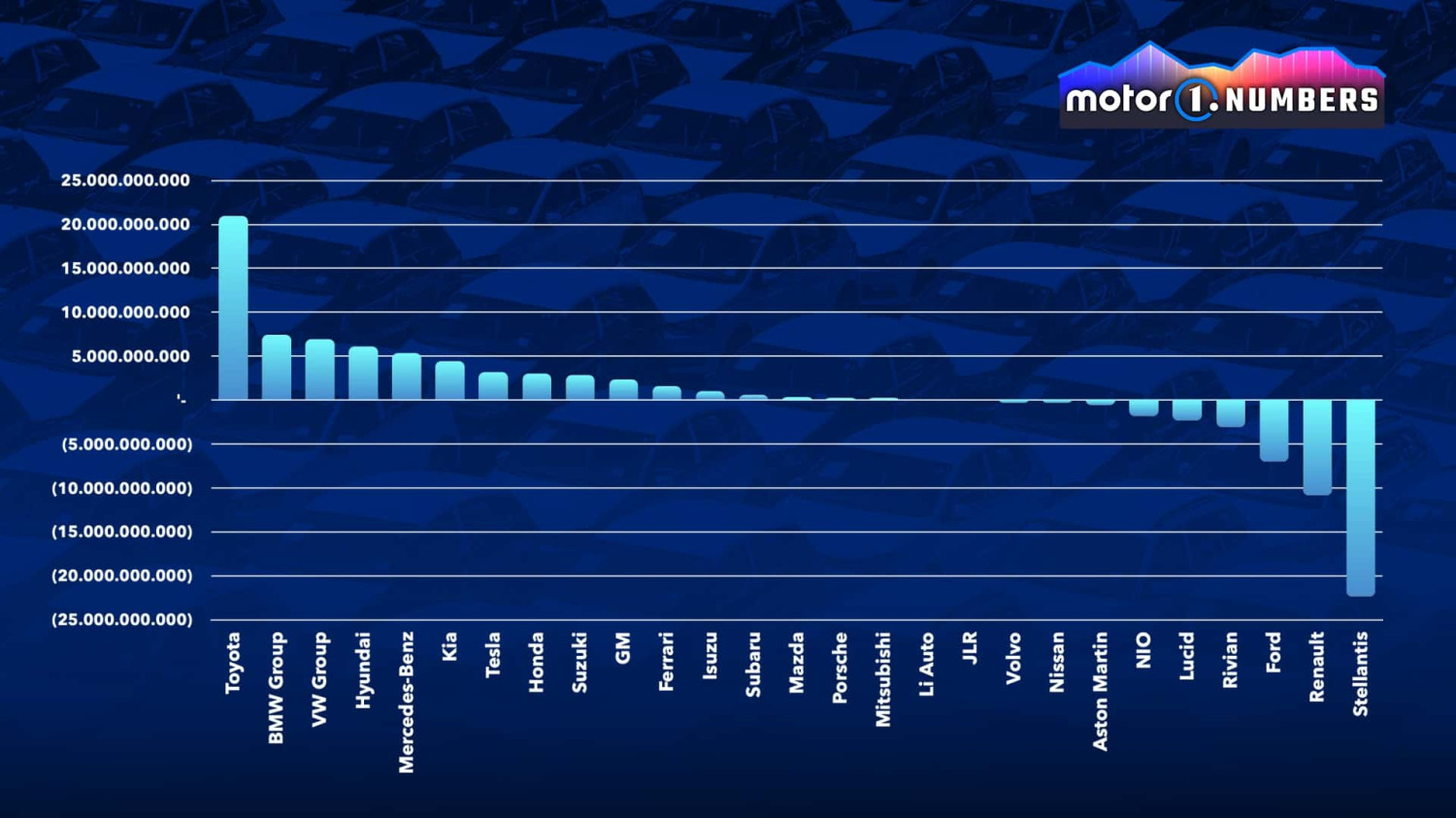

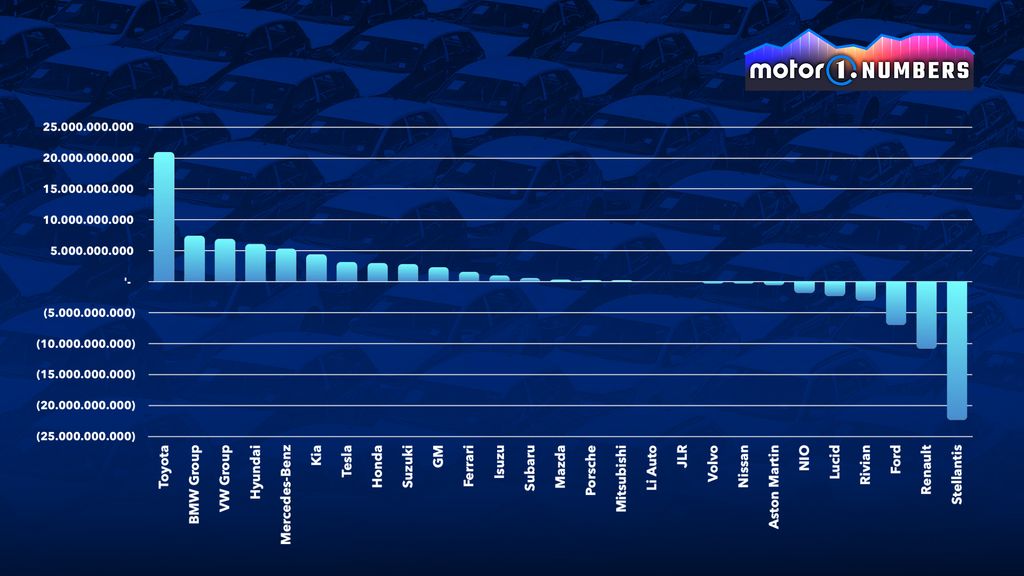

En 2025, la industria automovilística mundial entró en una fase crítica: las ventas se mantuvieron, pero los beneficios se desplomaron. Detrás de unas cifras aparentemente estables se esconde una realidad mucho más dura para la mayoría de los fabricantes. Acabamos de concluir el análisis de los datos financieros de los fabricantes de automóviles correspondientes a 2025, tras la publicación de la mayoría de los balances. Y la investigación de mercado ha examinado 23 fabricantes tradicionales (OEM) procedentes de: Estados Unidos (GM, Tesla y Ford) Europa (Stellantis, Volkswagen, BMW, Mercedes, Renault, Aston Martin, Ferrari, JLR, Volvo, Porsche) Japón (Toyota, Mazda, Honda, Nissan, Subaru, Suzuki, Mitsubishi, Isuzu) Corea (Hyundai, Kia) A estos se suman cuatro startups que cotizan en bolsa y que han publicado sus resultados antes de mediados de marzo de 2025: Nio y Li Auto de China, y Rivian y Lucid de Estados Unidos. Dado que el análisis excluye a la mayoría de los fabricantes chinos y a todos los indios, no puede definirse como plenamente global. Sin embargo, ofrece una visión muy clara de las dificultades a las que se enfrentan casi todos los fabricantes, con la habitual excepción: Ferrari. Fuertes caídas en los beneficios La primera noticia sorprendente es que el beneficio neto total de estas empresas se ha desplomado un 84% con respecto a 2024. Según los datos recopilados: Beneficio neto total en 2025: 18.680 millones de euros Beneficio neto total en 2024: 119.470 millones de euros Lo más preocupante es que esta caída no se ha debido a un desplome de las ventas, sino al aumento de los costes operativos (necesarios para hacer frente a la creciente competencia de los fabricantes chinos) y a las inversiones relacionadas con la electrificación. Ventas prácticamente estables Las 27 empresas analizadas vendieron en total 66,45 millones de vehículos en 2025, con una disminución muy moderada: -1,1% respecto a 2024. Sin embargo, la facturación total (es decir, los ingresos derivados de la venta de automóviles y otras actividades) disminuyó un 7%, bajando a 2,08 billones de euros frente a los 2,24 billones de 2024. A pesar de la llegada de los coches chinos a Europa y a los mercados emergentes, muchos fabricantes tradicionales han logrado compensar parte de la pérdida de cuota de mercado aumentando los precios. No obstante, el precio medio por vehículo vendido bajó un 6,1% en 2025, situándose en 31.359 euros. En esencia, los fabricantes de automóviles están vendiendo más o menos el mismo número de coches, pero a precios más bajos, mientras que los costes siguen siendo elevados y algunos gastos continúan aumentando. Ferrari, una vez más, una excepción Al igual que en los últimos años, Ferrari sigue diferenciándose del resto del sector. De hecho, ha sido el único fabricante de automóviles que ha aumentado su beneficio neto con respecto a 2024. Beneficio neto de los grupos automovilísticos en 2025 (en miles de millones de euros) Foto: Motor1.com El efecto Purosangue ha impulsado los resultados durante todo el año, mientras que la empresa no ha sufrido impactos significativos ni por la crisis del mercado chino ni por las tensiones comerciales con Estados Unidos. Otros fabricantes, como el Grupo BMW y Suzuki, registraron por su parte una caída de los beneficios, aunque solo de forma limitada.