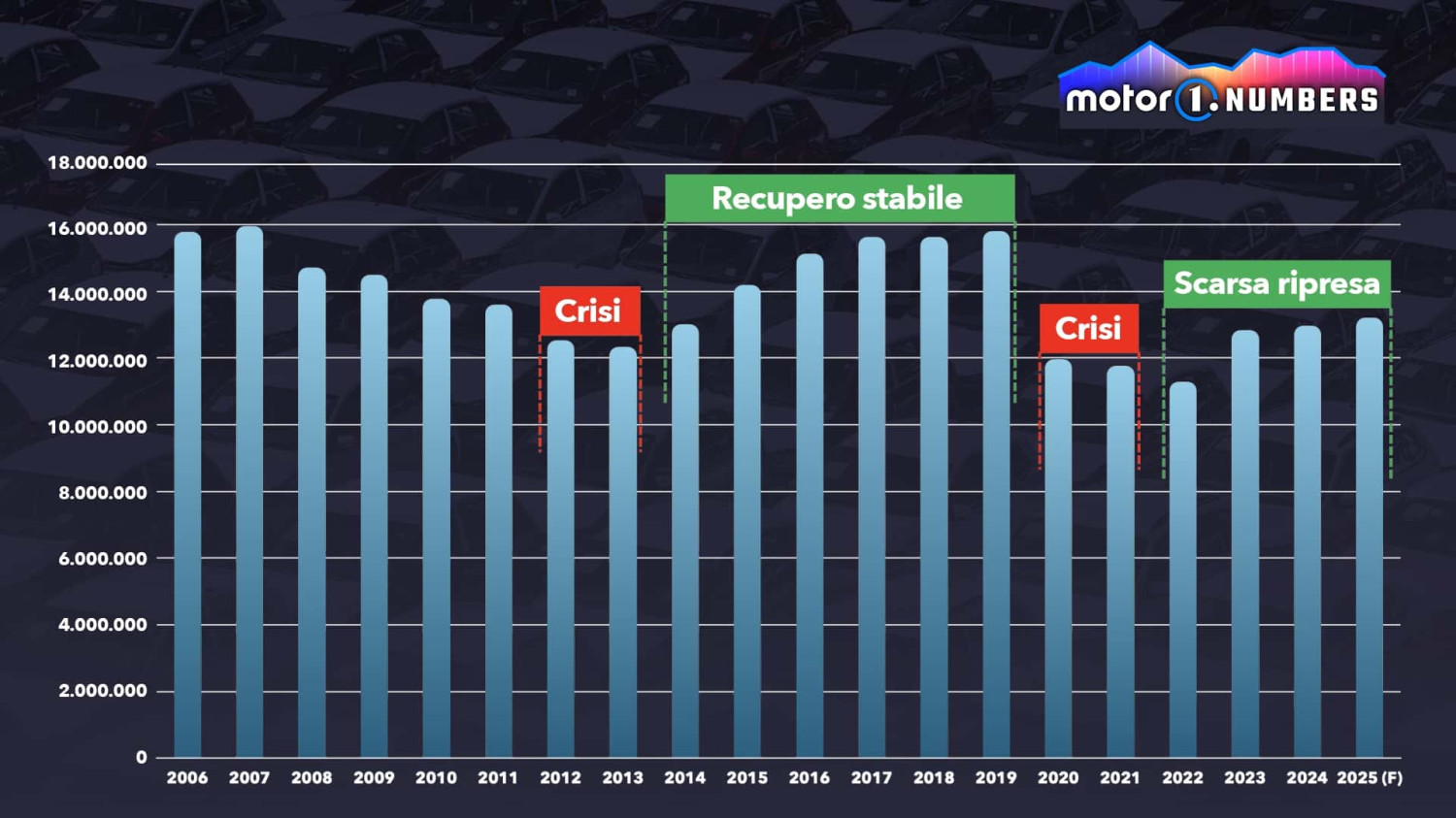

Les règles initiales sur les émissions pour 2035 établies par la Commission européenne ont été définies en 2022, lorsque l'économie sortait de la pandémie. À l'époque, on prévoyait une adoption rapide des voitures à zéro émission, permettant aux constructeurs de cesser de dépendre des véhicules à moteur à combustion interne (ICE) à partir de 2025. En d'autres termes, à partir de 2035, les constructeurs seraient interdits de produire et de vendre des voitures non à zéro émission. La réalité s'est révélée très différente. Trois ans après la publication des objectifs sur les émissions, les voitures électriques pures représentent moins de 20 % des nouvelles immatriculations de voitures en Europe. La transition prend plus de temps que prévu car les véhicules électriques à batterie (BEV) sont encore plus chers que les voitures déjà coûteuses à moteur à combustion interne. De plus, l'infrastructure de recharge est encore précaire dans de nombreuses parties du continent et les valeurs résiduelles des voitures électriques sont généralement inférieures à celles des modèles ICE concurrents. Il est clair que l'Union européenne a finalement pris des mesures correctives, avec un assouplissement de la réduction des émissions de CO2 pour la gamme de voitures de chaque constructeur fixée pour 2035. Du précédent 100 %, on est passé à une réduction de 90 % de la CO2, ce qui signifie qu'un nombre réduit de voitures à moteur à combustion, comme les voitures hybrides, pourra être vendu même après l'échéance fixée dans dix ans. Parmi les conditions fixées par la Commission européenne pour pouvoir continuer à vendre des voitures avec des moteurs "traditionnels" à partir de 2035, il y a aussi celle d'utiliser de l'acier vert dans la production des voitures. Il est évident que les objectifs précédents étaient extrêmement ambitieux, pour ne pas dire irréalistes. La transition vers les BEV telle qu'elle avait été conçue s'est transformée en un cauchemar pour les constructeurs, contraints d'investir des milliards dans cette technologie sans perspective claire de retour sur investissement. Pendant ce temps, les marques chinoises se sont activées, commençant à étendre leur présence d'abord en Chine, où les marques allemandes sont fortement représentées, puis à l'étranger. L'avancée chinoise Entre janvier et septembre 2025, les ventes des marques automobiles chinoises ont augmenté de 91 % par rapport à la même période de l'année précédente. Au total, ces entreprises ont immatriculé près de 510 000 unités en Europe, soit 5,2 % du marché total. Ce pourcentage peut sembler modeste, surtout en considérant que plus de 20 constructeurs chinois différents opèrent actuellement dans la région, mais il est significativement supérieur aux 2,7 % enregistrés entre janvier et septembre 2024. Tous ces facteurs réunis ont créé la tempête parfaite pour les constructeurs européens. Non seulement ils perdent de l'argent à cause des investissements massifs dans les BEV en l'absence d'une demande solide, mais ils cèdent également des parts de marché aux modèles chinois compétitifs électriques, hybrides rechargeables, hybrides et à combustion interne. Le résultat est que des entreprises comme Volkswagen ont décidé de fermer des usines en Europe, ce qui était impensable il y a quelques années; Stellantis a arrêté la production dans plusieurs de ses sites; et BMW et Mercedes ne génèrent plus les mêmes profits qu'auparavant. Mieux vaut tard que jamais La décision d'assouplir l'interdiction des moteurs à combustion interne en 2035 et de la reporter est, à mon avis, le choix le plus sage. Je le soutiens depuis des années : les politiciens qui décident à Bruxelles sont souvent complètement déconnectés de la réalité de l'industrie. Il semble que ceux qui définissent les règles ne parlent pas la même langue que ceux qui travaillent dans les usines et les concessions. La réglementation est toujours la bienvenue, mais lorsqu'elle devient excessive, elle cesse d'être un facteur habilitant et se transforme en fardeau. Pire encore, les objectifs irréalistes fixés pour 2035 représentaient une menace existentielle pour ceux qui fabriquent des automobiles en Europe et une énorme opportunité pour ceux qui sont capables de réaliser des voitures électriques compétitives, à savoir les constructeurs chinois. Tant que l'Europe ne trouvera pas le moyen de retrouver sa compétitivité, la réglementation ne devrait pas être un obstacle mais un facilitateur. L'Europe et son économie ont besoin de plus d'innovation, de vision et de détermination, et de moins de règles et de bureaucratie. Crise et reprise en Europe. Les chiffres Première crise Deuxième crise Années 2012-2013 2020-2021 Moyenne annuelle des unités immatriculées 12 432 398 11 868 002 Comparaison avec les 2 années précédentes vs 2010-2011 : -9% vs 2018-2019 : -24% Recouvrement : 4 années successives 2014-2017 2022-2025 Moyenne annuelle des unités immatriculées 14.492 734 12 576 030 Enregistrements, variation reprise vs crise +17% +6% Recupération quadriennale vs année d'avant-crise 2017 vs 2011 2025 (F) vs 2019 +15%+2 037 732 unités -16%-2 600 022 unités undefined L'auteur de l'article, Felipe Munoz, est spécialiste de l'industrie automobile chez JATO Dynamics.